【電子帳簿保存法】ご対応準備はお済みですか?

こんにちは。

福岡 博多の印刷会社 三栄印刷です。

今回は前回のインボイス制度に引き続き、国税関係帳簿類の法改正についての、印刷会社視点ポイントをお送りいたします。

2022年 1月1日、あと2週間後に『電子帳簿保存法』が改正されます。

しかし、12月10日に発表された令和4年度税制改正大綱では、「やむを得ない事情がある」と認められる場合は2年の猶予が設けられると記載がありました。

施行直前になって突然発表された猶予制度ですが、“電子化に対応しなくてよい”ということではないので、三栄印刷としても引き続き対応をしていきたいと考えております。

もし電子帳簿保存法改正へのご対応がまだでしたらお役に立てれば幸いです。

※詳しい内容、対応につきましては国税庁のサイトやご担当の税理士へ必ずご確認ください。

【電子帳簿保存法改正】

「改正」ですが、今までは事前申請による承認制でしたので多くの企業が初めての対応になるかもしれません。

その中でも今回は特に”電子取引”に関する規定が大きく改正されます。

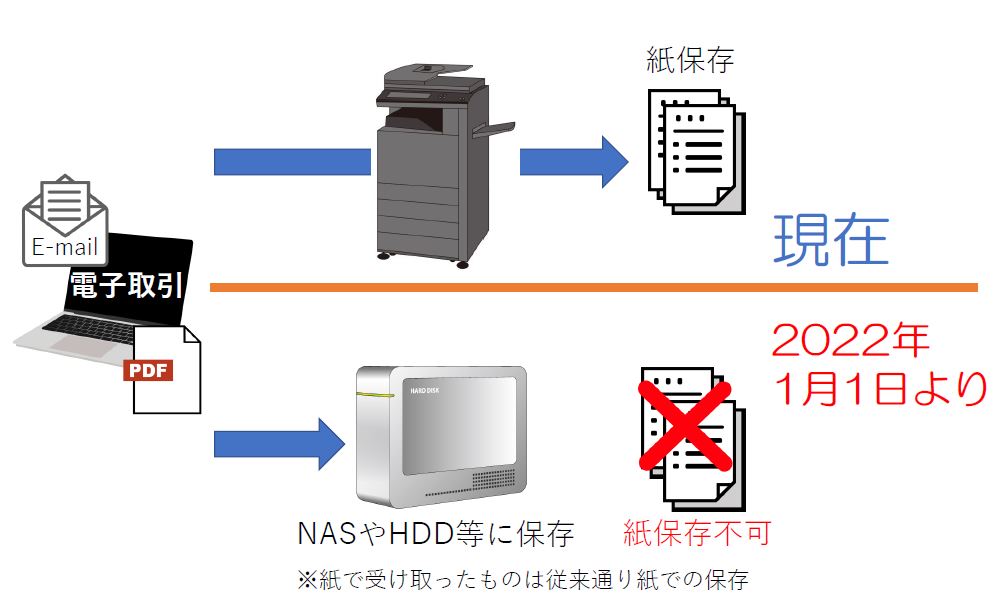

【電子取引はデータで保存する】

電子取引とは取引情報の授受を電磁的方式で行う取引のことです。

メール、EDI、インターネット等、方法は問いません。

電子取引情報とは、注文書や請求書、見積書、領収書、契約書等のことをいいます。

正式な書面のスタイルでなくても、同様の内容が記載された電子メールなども取引情報とみなされます。

そのため、見積や請求書等を電子データで受け取ることがある場合、対応が必要です。

もし現在、メールやWeb送受信等の方法で電子授受した見積書や請求書等を“プリントアウトして保存”していましたら、

2022年1月以降は電子データで保存が条件となります。

(電子取引はプリントアウト保存不可)

※紙での授受の場合は従前どおり紙のままの保存で問題ありません。

【電子データの保存方法】

では、電子データはどのように保存したらよいのでしょうか?

電子帳簿保存法に対応するためには4つのポイントがあります。

1.真実性の確保

2.マニュアル作成

3.見読可能性の確保

4.検索性の確保

1. 真実性の確保

今回の一番大きなポイントです。

これに対応するためには下記の4つの中のいずれかへ対応する必要があります。

A. データの受領後2か月以内にタイムスタンプ※を付与する

B. 事務処理規程を作成し運用する

C. データを修正・削除できないシステム等を利用する

D. 書類の発行者側で認定タイムスタンプを付与してもらって受け取る

※タイムスタンプとは ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術。

電子データを第三者も検証できるよう、外部(認定時刻認証業務提供事業者)からの発行を経て、対象のデータを証明するためのもの。

タイムスタンプを使うことは安心、安全で簡単ですが、少なからず費用がかかります。

一番コストがかからず、すぐに始められる方法は、Bの事務処理規程を作成し運用する方法です。

規程を作成し、社員への周知徹底で対応が出来ます。

ただし、その後の規程順守の確認等の手間が発生します。

2.マニュアル作成

電子帳簿が保存されているシステムを確認する際に使うマニュアルです。

3.見読可能性の確保

パソコンのHDDやNAS等に保存した電子データはディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにする必要があります。

4.検索性の確保

・「取引年月日」「取引金額」「取引先」の項目で検索可能

・「日付」または「金額の範囲指定」で検索可能

・2つ以上の任意の記録項目を組み合わせた条件で検索可能

となるようにファイル名等を変えて保存する必要があります。

バックアップを忘れずに!

紙で保存する場合も当然焼失や誤って破棄等の危険性はありますが、

データも同じように消失の危険性があります。

特にデータはクリック1つで消える可能性もありますので、データバックアップなどの対策が必須です。

いかがでしたでしょうか。

対応が負担になる改定に感じますが、ワークフローの改善をする機会でもあります。

今回の改正に対応することで、

・書類の保管スペースの削減

・データ検索による書類を探す時間の削減

というメリットも考えられます。

2年猶予の報道が出たとき、最終準備中でしたので拍子抜けしたところはありますが、結局は対応が必要なもの。

猶予期間とはいえ、早めに運用を含めた検討をしっかりと行っていきたいと考えております。

もしかしたら今後も電子帳簿保存法への対応は難しいので、電子データではなく全て紙での郵送をご希望される企業があるかもしれません。

その場合の封筒や帳票印刷は是非 三栄印刷株式会社までお声がけください。